08 мая 2020

Отсрочка и рассрочка по налогам из-за коронавируса: что это и как получить

Льготы по налогам из-за коронавируса и карантина в 2020 году — это часть мер, принимаемых Правительством РФ с целью снижения негативных последствий для экономики после ввода ограничений в связи с пандемией. Кто и на что может рассчитывать? Как посчитать и подтвердить снижение дохода? Есть ли разница между отсрочкой и рассрочкой налогов в связи с коронавирусом? Когда и куда обращаться за получением этих льгот? Узнаете из статьи.

Разбираемся с понятиями

Одна из наиболее существенных преференций, которые уже предоставлены российскому бизнесу — перенос сроков оплаты большинства налогов (утв. постановлением Правительства РФ от 02.04.2020 № 409).

Затем к теме присоединилась ФНС. В ответах на вопросы налогоплательщиков на сайте этого ведомства разъяснены аспекты применения новых льгот.

Чтобы понять, что именно имеют в виду законодатели и чиновники ФНС, сразу расшифруем некоторые моменты.

Важно! Индивидуальные отсрочки и рассрочки из-за коронавируса предоставляют по иным правилам, нежели стандартные послабления, предусмотренные ст. 61, 62, 64 НК РФ.

Так, новые отсрочки и рассрочки могут превышать размер чистых активов организации (в т. ч. при сезонном характере работ). На преференции могут претендовать даже те налогоплательщики, в отношении которых открыты производства по делам о налоговых нарушениях.

Обратите внимание, что можно получить отсрочку по недоимкам, которые уже были доначислены ФНС. Но получить отсрочку по пеням и штрафам с доначислений — нельзя!

Кто может просить отсрочку (рассрочку) по налоговым платежам

Обратиться за индивидуальными льготами по уплате налогов могут:

1. Компании и ИП, для которых одновременно выполняются два условия: а) они включены в Реестр субъектов малого и среднего предпринимательства (МСП) по состоянию на 01.03.2020; б) относятся к отраслям, наиболее пострадавшим из-за коронавируса (основной Перечень пострадавших отраслей/сфер утвержден постановлением Правительства РФ от 03.04.2020 № 434).

2. Стратегические, системообразующие и градообразующие предприятия, не вошедшие в Перечень пострадавших от коронавируса отраслей, но все же понесшие убытки (по таким организациям нужно отслеживать отдельные решения Правительства РФ).

Как доказать, что компания или ИП относятся к пострадавшим от ограничений из-за коронавируса? Пока есть только один вариант — код ОКВЭД основной деятельности, указанный в учредительных документах (напомнит его выписка ЕГРЮЛ или ЕГРИП).

В Перечне пострадавших отраслей каждый вид деятельности указан вместе с относящимся к нему ОКВЭД. Если ваш ОКВЭД, указанный основным в единых реестрах, совпал с ОКВЭД из Перечня — можно обращаться за льготами. Если нет — то нет. Несмотря на то, что по факту вы вели деятельность, отвечающую Перечню поддержки малого и среднего предпринимательства из-за кронавируса.

На заметку. На сайте ФНС запущен сервис, помогающий определить, имеет ли конкретный налогоплательщик право на налоговые преференции из-за коронавируса.

Условие по доходам для налоговой отсрочки

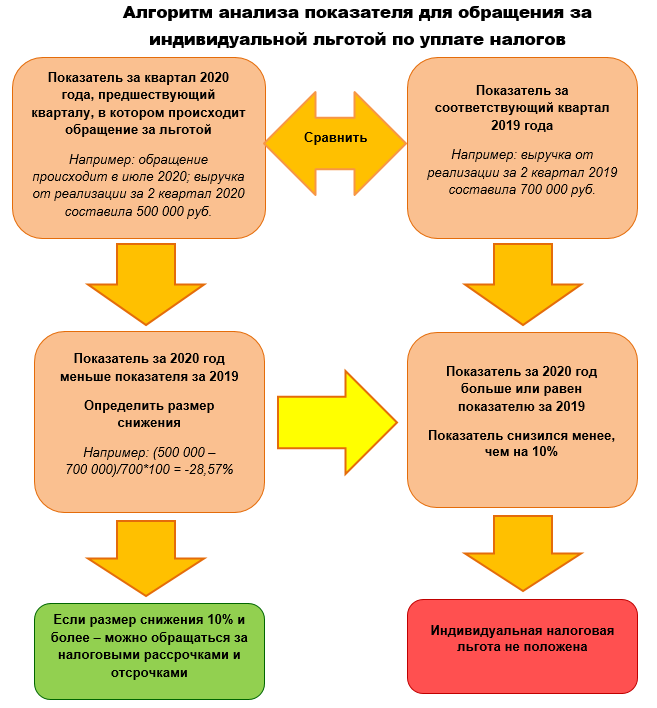

Помимо попадания в Перечень тех, кто имеет право на индивидуальные преференции, должно быть выполнено еще одно важное условие: у претендующего на льготу должен снизиться доход.

Снижение должно составить не менее 10% от таких возможных показателей:

- суммарный доход организации или ИП;

- выручка от реализации товаров (работ, услуг);

- выручка от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего их объема).

Данные для подтверждения уменьшения показателей доходов следует брать из налогового учета.

Также предусмотрен альтернативный подход, позволяющий не подтверждать снижение отдельных показателей. Так, если в декларации по налогу на прибыль за квартал 2020 года (предшествующий кварталу, в котором обращаются за льготой) показан убыток, а в декларации за 2019 год убытка нет, то тоже можно обращаться за льготой.

Учитывая сдвиг сроков сдачи отчетности и сроков уплаты налогов за 2019 год, можно сделать вывод: обратиться за отсрочками и рассрочками по уплате налогов за 2020 год получится не сразу, а только после того, как будет сдана налоговая отчетность, позволяющая подтвердить право на льготы.

Возникает также вопрос по ИП на общей системе и по спецрежимникам. Из той нормативной базы, что есть сейчас, получается, что они могут вообще не воспользоваться правом на индивидуальную льготу, поскольку для ее получения им сначала надо сдать декларацию за 2020 год. А к тому сроку действие временных преференций закончится. ФНС подтверждает такое умозаключение: по мнению налоговиков, у ИП на ОСН и спецрежимников есть возможность пользоваться только общими налоговыми каникулами в связи с коронавирусом.

Как получить отсрочку по налогам в связи с коронавирусом

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Формы заявления и обязательства приведены в информации ФНС.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Заявление с приложениями можно направить в ИФНС в бумажном виде курьером или по почте. Есть и вариант с сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости).

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

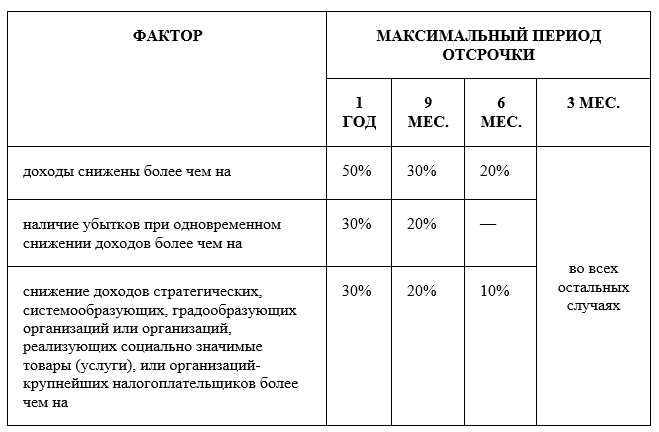

Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

|

Категория/критерий |

Максимальный период рассрочки |

|

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50% |

5 лет |

|

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30% |

3 года |

|

Все прочие компании при выполнении одного из критериев:

|

Если первую отсрочку дали на период меньше максимального — ее можно продлить

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Важно! Если индивидуальная отсрочка (рассрочка) заявлена на период более 6 месяцев, необходимо предоставить обеспечение. Это может быть, например, залог недвижимости (кадастровая стоимость которой превышает сумму платежей, по которым одобрена указанная налоговая льгота). Также допустимо поручительство или банковская гарантия.

Подводим итоги

Для поддержки бизнеса в период мер по борьбе с коронавирусом введены дополнительные возможности по отсрочке и рассрочке налоговых платежей.

Эти преференции по уплате налогов могут быть как общими (установленными для всех категорий налогоплательщиков), так и индивидуальными (за которыми следует обратиться в ФНС и подтвердить ряд условий для получения).

Источник