04 августа 2022

ФСС + ПФР. Чего ждать бизнесу?

14 июля приняли пакет законов об объединении Пенсионного фонда и Фонда социального страхования. Они вступят в силу уже с 1 января 2023 года. Эксперты Контур.Экстерна рассказали, как это повлияет на страховые взносы и отчетность.

Суть реформы

Законодатели решили сократить административные издержки и сделать более прозрачной систему страховых взносов. С 1 января 2023 ПФР и ФСС станут единым Фондом пенсионного и социального страхования.

Он будет заниматься:

- пенсионным обеспечением и выплатой социальных пособий;

- оплатой больничных;

- назначением и выплатой пособий по беременности и родам, уходу за детьми;

- страхованием от несчастных случаев на производстве и профессиональных заболеваний;

- предоставлением гражданам других социальных услуг.

Страховые взносы

Вместо отдельных перечислений в ПФР, ФСС и ФОМС с разными облагаемыми базами, кругом застрахованных лиц и процентами будет единый платеж. Федеральное Казначейство само распределит средства по направлениям.

По общему правилу страховой взнос будет делиться так:

- в бюджет Фонда — 72,8% на обязательное пенсионное страхование (ОПС) и 8,9% на социальное страхование для больничных и выплат в связи с материнством (СС);

- в бюджет ФОМС — 18,3 % на обязательное медицинское страховние (ст. 1 Закона № 264-ФЗ от 14.07.2022).

Единая предельная величина базы

Устанавливается единая предельная величина базы (ЕПВБ) по платежам в Фонд.

На 2023 год это будет ЕПВБ для взносов на ОПС с 1 января 2022 года (1,565 млн руб.), проиндексированная на рост средней заработной платы. То есть пока ее точная величина неизвестна. С 2024 года предельное значение облагаемой базы будет изменяться ежегодно вместе со средней зарплатой (ст. 2 Закона № 239-ФЗ от 14.07.2022).

ЕПВБ — сумма вознаграждений за год конкретному физическому лицу, с которой уплачиваются страховые взносы. Она считается нарастающим итогом. С доходов, которые превысят ЕПВБ, взносы не взимаются, кроме следующих случаев:

- дополнительные тарифы на ОПС по ст. 428 НК — это работы с опасными и вредными факторами;

- дополнительное социальное обеспечение по ст. 429 НК для летных экипажей и отдельных групп работников угольной промышленности.

Ставки страховых взносов

Будет действовать единый тариф страховых взносов на ОПС, ВНиМ и ОМС. Взносы не вырастут — фактически ставки оставят на прежнем уровне и суммируют.

Общий тариф составит 30% с выплат в пределах ЕПВБ и 15,1% — с превышения ЕПВБ. Субъекты МСП по-прежнему смогут платить взносы по ставке 15% с выплат, превышающих МРОТ.

Застрахованные лица

С 2023 года из перечня освобожденных от страховых взносов в ст. 422 НК исключат (п. 9 ст. 2 Закона № 239-ФЗ от 14.07.2022):

- лиц, работающих по договорам ГПХ, в части взносов на ВНиМ;

- временно пребывающих иностранных граждан и лиц без гражданства;

- студентов, занятых в студотрядах, в части взносов на ОПС. По ним работодатель (заказчик) будет платить единый страховой взнос в соответствии с тарифом для второй группы льготников — 7,6 %.

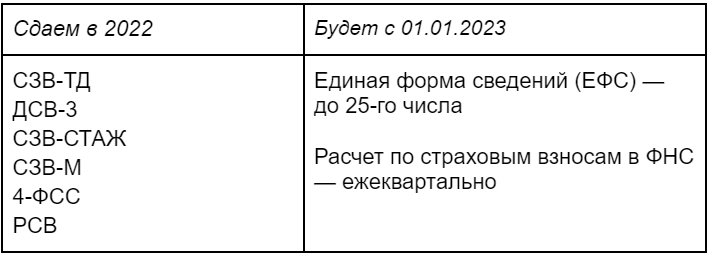

Отчетность

Закон № 237-ФЗ от 14.07.2022 предусматривает замену существующих форм отчетности по страховым взносам в ФНС, ПФР и ФСС двумя отчетами:

Два отчета заменят шесть форм, но это добавит работы 一 в ЕФС войдут сведения от кадровика, бухгалтера и специалиста по охране труда. Заполнять ЕФС полностью каждый месяц не нужно. Часть сведений, как и раньше, нужно будет направлять по запросу Фонда или при приеме, увольнении работника.

Ставки взносов для всех категорий плательщиков, изменения в кадровом делопроизводстве и другие подробности грядущих изменений мы собрали в статье.

Источник

Хотите быть в курсе последних новостей и событий? Подписывайтесь на телеграм- канал «Бизнес в Кузбассе»